2019年上半年机床工具行业经济运行情况分析

一、上半年行业运行情况

以下根据国统局规模以上机床工具行业企业(以下简称“规上企业”)统计数据、海关进出口数据和中国机床工具工业协会(以下简称“协会”)重点联系企业统计数据,简要介绍2019年上半年机床工具行业的运行情况。

规上企业指年营业收入2000万元以上的工业法人企业。截至2019年6月,机床工具行业规上企业共5547家,涉及八个分行业。其中,金属切削机床782家、金属成形机床540家、工量具及量仪705家,这三个分行业企业总数占比为36.5%。磨料磨具分行业1840家,占比最大,为33.2%。

2019年6月中国机床工具工业协会重点联系企业有243家,其中金属切削机床行业125家、金属成形机床行业26家、工量具行业34家。这三个分行业占比76.1%。磨料磨具23家,占比9.5%。协会重点联系企业总体样本不大,且其中新兴民营企业比例较小,因而与国统局规上企业统计数据会有一定差异。

2019年1-6月的主要经济指标完成情况如下。

1. 营业收入

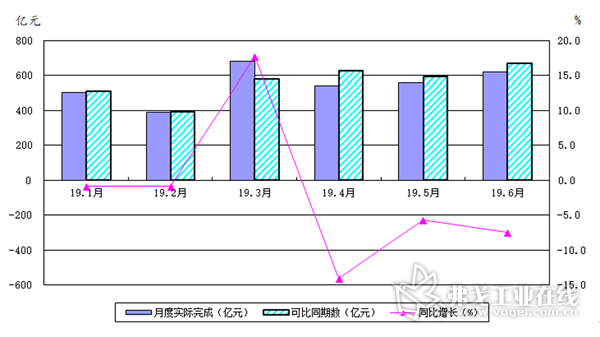

根据国统局规上企业统计数据,机床工具行业1-6月累计完成营业收入同比降低2.3%。其中金属切削机床行业1-6月累计完成营业收入同比降低15.4%。金属成形机床行业1-6月累计完成营业收入同比降低1.7%。工量具及量仪行业1-6月累计完成营业收入同比降低0.2%。

图1 机床工具行业营业收入月度完成及同比变动情况(国统局)

协会重点联系企业1-6月累计完成主营业务收入同比降低17.6%。其中,金属切削机床行业累计完成主营业务收入同比降低33.5%。金属成形机床行业累计完成主营业务收入同比降低2.6%。工量具行业累计完成主营业务收入同比增长1.9%。

2. 利润总额

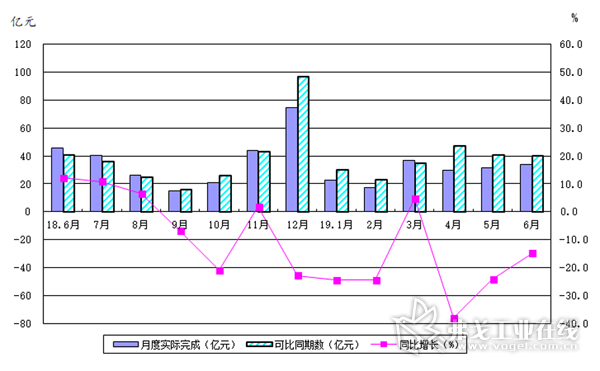

根据国统局规上企业统计数据,机床工具行业1-6月累计实现利润总额同比降低20.9%。其中,金属切削机床行业累计实现利润总额同比降低67.8%。金属成形机床行业累计实现利润总额同比降低13.7%。工量具及量仪行业累计实现利润总额同比降低21.4%。

图2 机床工具行业月度利润总额完成及同比增长情况(国统局)

协会重点联系企业1-6月累计实现利润总额同比降低87.8%。其中,金属切削机床行业累计实现利润总额-12.1亿元,上年同期为+4.8亿元。金属成形机床行业累计实现利润总额同比降低17.6%。工量具行业累计实现利润总额同比降低12.4%。

3. 金属加工机床产量

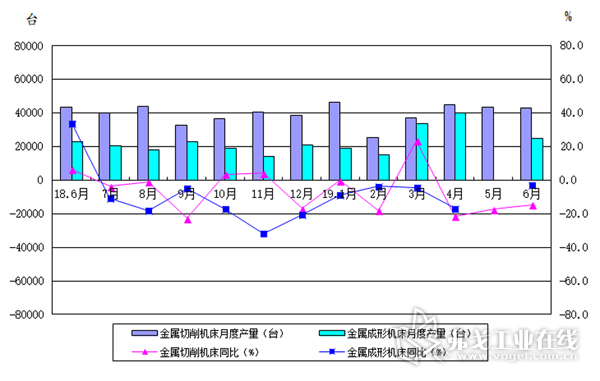

根据国统局规上企业统计数据,机床工具行业1-6月累计,金属切削机床产量同比下降10.3%,其中数控金属切削机床产量同比下降24.4%。金属成形机床产量同比下降5.1%,其中数控金属成形机床产量同比下降3.2%。

协会重点联系企业1-6月金属切削机床产量同比下降29.4%,其中数控金属切削机床产量同比下降30.6%;金属成形机床产量同比下降14.4%,其中数控金属成形机床产量同比下降1.9%。

图3 金属加工机床月度产量及同比变动情况(国统局)

4. 亏损企业比例

根据国统局规上企业统计数据,机床工具行业5547家规上企业中,亏损企业1033家,亏损面为18.6%,比上年同期扩大2.8个百分点。其中,金切机床行业亏损面最大,为27.7%,比上年同期扩大7.4个百分点。

协会重点联系企业6月亏损企业占比为38.3%,同比扩大10.3个百分点。其中,金属切削机床行业为43.2%,同比扩大4.8个百分点;金属成形机床行业为46.2%,同比扩大23.1个百分点。

5. 产成品库存

根据国统局规上企业统计数据,机床工具行业6月末产成品存货同比增长3.4%。其中,金属切削机床行业产成品存货同比增长4.1%。金属成形机床行业产成品存货同比降低3.3%。工量具及量仪行业产成品存货同比增长7.0%。

协会重点联系企业1-6月产成品存货同比增长7.0%。其中,金属切削机床同比增长3.3%,金属成形机床同比下降12.3%。工量具产成品存货同比增长17.1%。

6. 金属加工机床订单情况

协会重点联系企业1-6月金属加工机床新增订单同比下降38.8%,在手订单同比下降16.9%。其中,金属切削机床新增订单同比下降42.6%,在手订单同比下降15.6%;金属成形机床新增订单同比下降28.5%,在手订单同比下降19.7%。

二、进出口情况

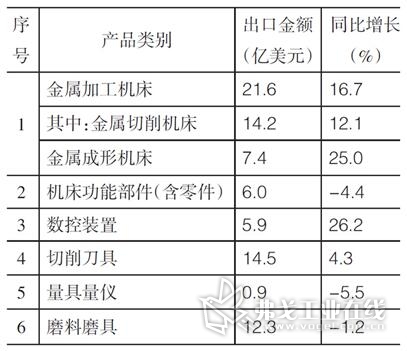

根据中国海关提供的数据,2019 年 1-6月机床工具行业进口总额为 69.5亿美元,同比下降 20.6%。其中,金属切削机床进口总额30.3亿美元,同比下降31.5%;金属成形机床进口总额7.9亿美元,同比下降4.5%。2019年1-6月机床工具行业出口总额为70.3亿美元,同比增长9.2%。其中,金属切削机床出口总额14.2亿美元,同比增长12.1%;金属成形机床出口总额7.4亿美元,同比增长25.0%。(详见表1)

表1 2019年1-6月机床工具行业及部分分行业进出口情况

2019年1-6月机床工具行业进出口在历史上首次出现顺差。从数据来看,主要原因是出口增加和进口减少。出口增加反映出行业积极开拓国际市场长期努力的结果,进口减少主要与国内需求下降有较大关系,可能也有其它原因。但同时应看到,各分行业情况不同,工量具和磨料磨具行业为顺差,金属加工机床(包括金属切削机床和金属成形机床)则仍为逆差。

1 进口情况

表2 主要产品类别的进口情况

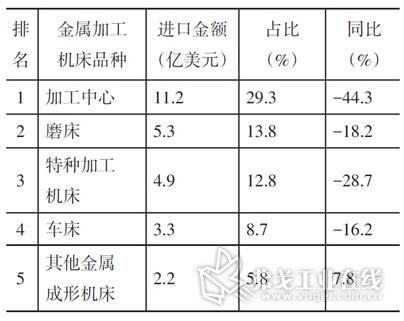

表3 进口金额排前5名的金属加工机床品种

从表2、表3可见,所列各类别和品种中,只有数控装置进口为增长,其余均为下降。表明我国装备制造业自动化、智能化升级对数控装置需求增长较快。

2 出口情况

表4 主要产品类别的出口情况

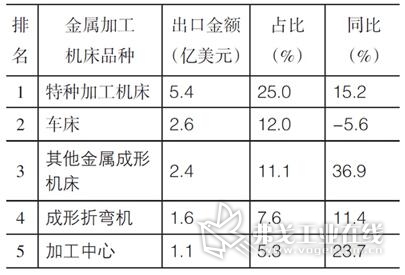

表5 出口金额排前5名的金属加工机床品种

三、行业运行主要特点

1.行业运行总体下行

国统局和协会重点联系企业统计数据均显示,2019 年上半年机床工具行业运行总体上呈下行趋势,收入、利润、产量、产值等主要经济指标均同比下降。在金属加工机床中,金属切削机床行业指标的下降幅度比金属成形机床行业更大一些。协会重点联系企业中金属加工机床订单数据呈同比下降趋势,且降幅逐月扩大,预示着下半年金属加工机床分行业的运行压力很大。

目前行业下行的主要原因之一是近年来固定资产投资增速过低。今年上半年宏观经济下行压力加大,汽车、摩托车、内燃机、农机、通用机械制造业等行业主要用户领域的下行,也是造成机床工具行业上半年下行的直接影响因素。

另一方面,2019年机床工具行业主要经济指标低点起步,并在1-6月份一直处于同比降低状态,与基期数据水平有关。作为对比的基期,2018年1-4月份机床工具行业处于较快增长区间,5、6月份稍有回落,但仍处于高位运行状态。2018年下半年持续下滑,并且这一趋势一直延续至2019年上半年。

2.行业运行质量下降

国统局和协会重点联系企业统计数据均显示,2019年上半年机床工具行业及各主要分行业的实现利润总额同比明显下降,行业亏损面扩大。特别是金属切削机床分行业下降更为严重。

3. 进出口情况出现波动

今年1-6月机床工具全行业以及金属切削机床、金属成形机床分行业一直呈现出口总额同比明显增长,进口总额大幅下降趋势。在中美贸易摩擦的背景下,机床工具行业的出口增长成为今年上半年行业运行的一个突出亮点。进口总额的持续大幅度下降可能与国内市场需求变化等多种因素有关。

四、2019年下半年行业形势预判

从宏观层面看,7月制造业采购经理人指数为49.7%,比上月提高0.3个百分点,连续三个月低于荣枯线。7月30日中共中央政治局会议认为,当前我国经济发展面临新的风险挑战,国内经济下行压力加大。

汽车制造业是机床的最大市场。今年1-6月汽车制造行业产销量比上年同期分别下降13.7%和12.4%。汽车产销量已经连续12个月同比下降,并且2019年全年预计将负增长。这对机床工具行业的市场需求将造成很大影响。

1-6月全社会固定资产投资同比增长5.8%,较1-5月加快0.2个百分点。其中制造业投资同比增长3.0%,较1-5月加快0.3个百分点,连续两个月回升。汽车制造业投资同比增长0.2%,由连续三个月的同比下降转为增长。

中美贸易摩擦、贸易保护主义抬头、地缘政治冲突、金融风险等因素对全球经济产生重大负面影响。

综合上述情况来看,机床工具行业下半年经济运行的下行压力加剧,但也存在相关行业固定资产投资回升,减税降费、降低企业社保收费比例,以及降低工业电价等利好因素。下半年机床工具行业总体上仍将保持需求持续升级态势,需求结构性变化明显,需求总量呈下行趋势,各分行业领域会表现不同。预计全年行业主要经济指标同比将呈现很大下降压力。

7月30日中共中央政治局会议指出,必须增强忧患意识,把握长期大势,抓住主要矛盾,善于化危为机,办好自己的事。这对机床工具行业正确研判形势,做好下半年工作具有重要的指导意义。

热点文章

-

强强联合破局高端机床国产化!黄鹄×EMCO车铣复合机床长兴下线

2026-08-03

-

-

江恒阀业携手Fastems打造高端阀门柔性智造新标杆

2026-08-05

-

【雷尼绍】工业之眼(二)| 编码器分类图谱与选型指南

2026-07-31

-

山特维克可乐满任命徐培耀为中国区销售总经理

2026-08-03

-

德国 PEMTec 旗舰机型 PEM 800S 技术与应用解析

2026-08-03

-

喜讯!精锐D160高速双五轴卧式加工中心获评“2026年度全国压铸行业创新技术及产品”

2026-08-04

评论

加载更多