2021年机床工具行业经济运行情况

2021年是“十四五”开局之年,我国疫情防控和经济发展全球领先,经济保持稳步恢复,发展质量进一步提高,全年国内生产总值同比增长8.1%,两年平均增长5.1%。货物进出口同比增长21.4%。规模以上工业增加值同比增长9.6%,两年平均增长6.1%。其中装备制造业增加值比上年增长12.9%。

在良好的宏观经济条件下,2021年机床工具行业延续2020年下半年以来恢复性增长态势,市场需求持续改善,进出口大幅度增长。机床工具行业运行继续保持向好趋势。

一、行业运行基本情况

协会重点联系企业统计数据反映,2021年1-12月,行业整体运行保持稳定增长,运行效益持续提升。全年总体呈现增速前高后低,分行业间差异逐渐加大的特点。总体来看,各项主要指标整体仍保持在较高水平。

1. 营业收入普遍大幅提升

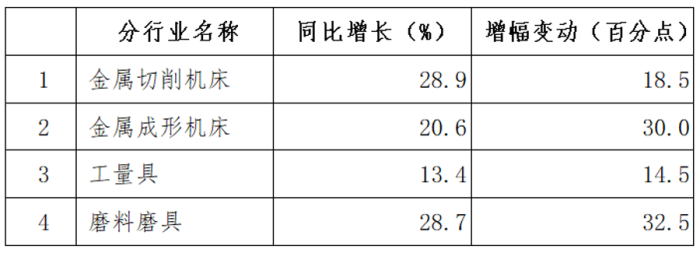

中国机床工具工业协会重点联系企业2021年1-12月累计完成营业收入同比增长26.2%,增幅比上年扩大23.2个百分点。所有分行业同比增幅均在10%以上。部分分行业营业收入同比变动及增幅情况如表1所示。

表1 2021年1-12月重点联系企业部分分行业营业收入同比情况

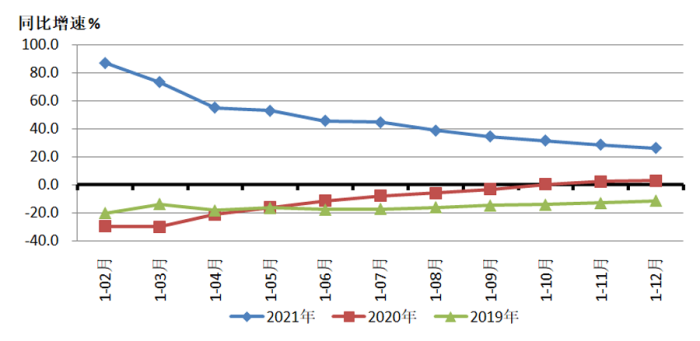

图1是2019-2021三年期间重点联系企业营业收入同比增速情况的对比。

图1 重点联系企业营业收入同比增速情况

由图1可见,2019年机床工具行业还处于下行区间,各月的累计营业收入同比增速均为负值。2020年在年初新冠疫情暴发,在疫情防控迅速见效情况下,从年初同比大幅度下降变为降幅逐月缩小,10月以后的三个月已转为正增长。由于2020年特殊的基数效应,2021年各月累计同比增速则呈现前高后低特点,但至年底仍处于较高的同比增速,表明机床工具行业保持着良好的增长态势。

2. 盈利状况持续改善,亏损面总体上收窄

2021年1-12月,重点联系企业实现利润总额在基数较低情况下,同比增长68.9%,多数分行业实现盈利,机床行业长期以来亏损或利润微薄的情况有所改善。

同期,协会重点联系企业中亏损企业占比为19.8%,比上年同期收窄2.7个百分点。其中,金属切削机床行业亏损面为22.1%,比上年同期收窄8.1个百分点;金属成形机床行业亏损面为28.6%,比上年同期扩大7.1个百分点;工量具行业亏损面为9.1%,比上年同期扩大3.0个百分点;磨料磨具行业亏损面为18.2%,与上年持平。

3. 金属加工机床产量明显增长

根据国统局网站公布的规模以上企业统计数据,2021年金属切削机床产量为60.2万台,同比增长29.1%;金属成形机床产量21万台,同比增长0.7%。

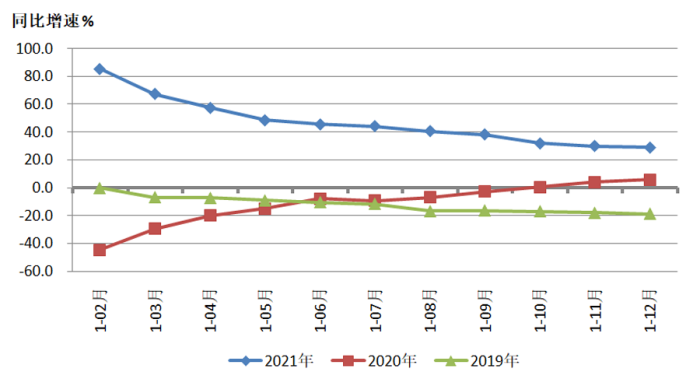

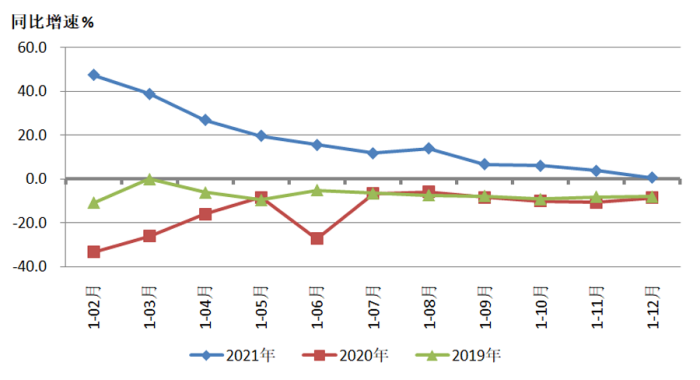

图2和图3分别为2019、2020、2021三年金属切削机床和金属成形机床产量同比增速情况的对比。

图2 金属切削机床产量同比增速情况

图3 金属成形机床产量同比增速情况

从图2、图3看,金属切削机床和金属成形机床近三年的产量同比增速变化,与营业收入的同比增速变化趋势相似。但相对而言,金属切削机床产量同比增势更强一些。

协会重点联系企业2021年1-12月累计数据显示,金属切削机床产量同比增长21.5%,增幅比上年同期扩大4.8个百分点,其中数控金属切削机床产量同比增长26.1%,增幅比上年同期扩大4.6个百分点;金属成形机床产量同比增长15.6%,增幅比上年同期扩大10.0个百分点,其中数控金属成形机床产量同比增长12.8%,增幅比上年同期扩大3.8个百分点。

4. 金属加工机床订单同比明显增长

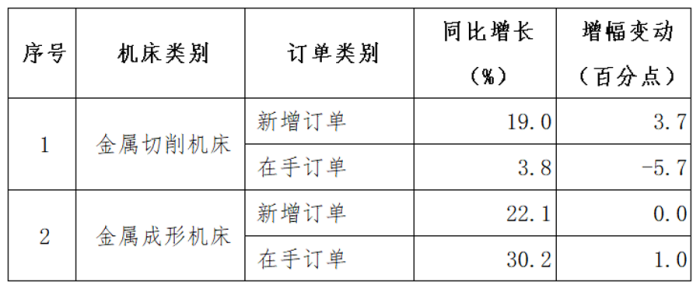

根据协会对重点联系企业金属加工机床订单情况的统计,截至2021年12月,金属切削机床、金属成形机床订单同比情况详见表2。

表2 2021年金属加工机床订单情况

从订单情况来看,同比增幅总体上比较显著,特别是金属成形机床更为突出。但金属切削机床在手订单同比增幅较小。2021年11月、12月,表3中各项订单指标连续两个月同比下降,呈现出市场需求减弱迹象。

5. 存货同比有所增长

2021年12月,重点联系企业存货同比增长12.4%。其中,原材料同比增长17.1%,产成品同比增长3.3%。金属加工机床产成品存货同比增长7.9%。其中,金属切削机床同比增长7%,金属成形机床同比增长13.4%。

二、进出口情况

1.总体情况

2021年我国外贸进出口实现较快增长,规模再创新高,质量稳步提升。机床工具行业进出口全年均保持快速增长,进出口总额再上一个新台阶,其中出口额达到历史新高,比历史次高点的2019年高50多亿美元。

根据中国海关数据,2021年机床工具进出口总体呈现快速增长的态势,进出口总额331.3亿美元,同比增长29.6%,与2019年相比,增长20.3%。其中,进口138.4亿美元,同比增长20.4%,与2019年相比,增长4.1%;出口192.9亿美元,同比增长37.2%,与2019年相比,增长35.5%。

2021年机床工具进出口保持了自2019年6月以来的顺差态势。顺差为54.4亿美元,呈现逐渐增大的趋势。2021年呈现贸易顺差的有磨具磨料(34.5亿美元)、切削刀具(21.6亿美元)、木工机床(23.9亿美元)、金属成形机床(4.5亿美元)、铸造机(0.4亿美元)六个商品领域。

磨料磨具是出口额最大且出口增速最快的产品门类,出口额42.2亿美元,同比增速59.6%。其次是切削刀具,出口额38.3亿美元,同比增速35.2%。

2.金属加工机床进出口情况

2021年1-12月金属加工机床进出口同比均呈较大幅度增长趋势,但增幅比1-9月有所收窄。

2021年1-12月金属加工机床进口额74.6亿美元,同比增长25.4%,增幅较1-9月收窄2.1个百分点。其中,金属切削机床进口额62.4亿美元,同比增长27.3%,增幅较1-9月收窄1.7个百分点;金属成形机床进口额12.3亿美元,同比增长16.5%,增幅较1-9月收窄3.7个百分点。

2021年1-12月金属加工机床出口额53.2亿美元,同比增长32.7%,增幅较1-9月收窄2.6个百分点。其中,金属切削机床出口额36.5亿美元,同比增长32.7%,增幅较1-9月收窄1.4个百分点;金属成形机床出口额16.8亿美元,同比增长32.6%,增幅较1-9月收窄5.3个百分点。

在贸易差额上,金属切削机床仍有较大逆差,逆差额为25.9亿美元,金属成形机床为顺差4.5亿美元,金属加工机床总计逆差为21.4亿美元。

(1)金属加工机床进口来源前十位的国家和地区

2021年1-12月金属加工机床进口来源前十位的国家和地区,进口金额合计占比为93.6%。其中,日本、德国和中国台湾依次占居前三位,三者金额合计占比高达70%以上。

进口来源前十的国家和地区,除新加坡之外,同比均呈增长的态势,泰国同比增长最高(185.9%)。其中,从日本进口额同比增长32.7%,增幅较1-9月收窄10.5个百分点。从德国进口额同比增长10.8%,增幅较1-9月扩大8.8个百分点。

(2)金属加工机床出口去向前十位的国家和地区

2021年1-12月金属加工机床出口去向前十位的国家,出口额合计占比为51.4%。其中,越南、美国和印度依次占居前三位,三者合计占比22.7%。

出口去向前十的国家和地区,除越南之外,同比均呈增长的态势,出口墨西哥金额同比增长最高(68.4%)。其中,出口美国金额同比增长28.7%,增幅较1-9月份收窄4.5个百分点。出口印度金额同比增长55.2%,增幅较1-9月份收窄8.8个百分点。

(3)进口金额排前五位的金属加工机床品种

2021年1-12月进口前五位品种(加工中心、特种加工机床、磨床、车床、锻造或冲压机床)的进口金额合计占比达77.2%,同比均明显增长。其中前三种比较集中,合计进口金额占比达64.5%。加工中心进口金额同比增长幅度最大,为43.9%,占比也最大,为35.7%。

(4)出口金额排前五位的金属加工机床品种

2021年1-12月出口前五位的品种(特种加工机床、车床、成形折弯机、其他成形机床、加工中心)出口金额合计占比达61.0%,五个品种出口金额的同比增长率均超过30%。其中特种加工机床出口金额占比最大,为30.9%,车床的出口金额同比增长率最高,为40.1%。

三、全年行业运行特点

1.主要经济指标前高后低,但仍保持高位增长

得益于我国新冠疫情防控和经济发展的良好局面,2021年我国机床工具行业延续了2020年下半年以来的回稳向好趋势。受上年基数影响,营业收入等主要经济指标同比增速前高后低,但全年同比增速仍处高位。同时,2021年机床工具各分行业的增长也比较均衡,各行业普遍实现了明显增长。行业近十年来的下行走势有望扭转。

2.下半年出现增长势头减弱迹象

2021年下半年以来,不利因素增多,多地出现疫情反复和自然灾害,部分地区拉闸限电,对市场需求和行业运行造成不利影响。原材料价格持续居高不下,对行业成本造成很大压力。重点联系企业的新增订单和在手订单的同比增速回落加快,多个分行业利润增速降至低于收入增速,行业增长势头有所减弱。

3.进出口增长显著,贸易顺差继续扩大

2021年机床工具进出口双双快速增长,并且出口增幅接近进口增幅的两倍。2021年的贸易顺差比2020年扩大一倍以上。金属加工机床的出口增幅大于进口增幅。

四、形势研判与展望

1. 有利因素

(1)2021年底召开的中央经济工作会议显示,稳增长将是2022年的突出任务。年初以来,国家及各地稳增长措施已纷纷出台落地。2022年是“十四五”规划实施第二年,并将召开党的二十大。可以预期政策层面推动经济增长的力度将超过常年。

(2)党中央、国务院及相关部委就稳增长、保市场主体陆续出台新的政策措施。减税降费和信贷融资支持力度更大,企业尤其是中小企业营商环境将得到越来越多的重视和改善。

(3)宏观经济指标对行业发展比较有利。2021年全国完成固定资产投资(不含农户)544547亿元,比上年增长4.9%,增速比上年提高2.0个百分点。第二产业投资167395亿元,比上年增长11.3%。制造业投资比上年增长13.5%。制造业采购经理指数PMI在2021年9、10两月低于荣枯线后,已连续三个月在荣枯线以上。2022年1月PMI为50.1%,保持在扩张区间。

(4)目前行业运行基础较好。2021年行业全年主要经济指标实现了较大幅度的增长,在8、9月份出现一定波动后,四季度已经恢复增长态势,为2022年打下了良好基础。从协会近期对部分行业骨干企业的调查来看,各企业2022年1月延续了2021年增长态势,营业收入和利润等经济指标比去年同期有一定的增长,多数企业对2022年企业运行持乐观态度。

2. 不利因素

(1)中央经济工作会议指出,当前我国经济发展正面临需求收缩、供给冲击、预期转弱三重压力。

(2)新冠疫情持续反弹,影响企业运营。国内新一轮疫情虽然得到有效控制,但在目前的疫情管控态势下,对企业经营及商务活动还有一定影响。国外疫情的严峻形势制约了企业开拓海外市场。

(3)原材料价格持续居于高位,存货增长明显,加剧企业资金紧张,挤压企业利润空间。2020年10月起国内工业基础原材料全面上涨,产品价格涨幅,无法抵消原材料成本快速上涨的压力,严重影响企业效益。

(4)国际供应链日趋紧张,经营风险加大。机床行业的供应链呈国际化分布且构成较为复杂。受国际政治和新冠疫情影响,关键技术的封锁限制情况时有发生,海外生产运输受阻,关键配套件采购周期加长,企业经营风险加大。

3. 对2022年行业形势的预判

综合考虑各种有利与不利因素,预计2022年我国机床工具行业运行继续呈恢复调整态势。但因2021年基数较高,2022年全年营业收入等主要指标可能与2021年持平或略有增长。希望行业企业着眼高质量发展,着力解决转型升级中的深层次问题,争取在2022年取得更大发展。

热点文章

-

产业观察|重塑生产价值的基因,探索ABB在中国制造基地的发展路径!

2026-07-27

-

以智造装备育新质人才 | 拓璞亮相服务型制造研修班,全维度布局产教融合新赛道

2026-07-24

-

喜报!拓璞数控荣获国家技术发明二等奖

2026-07-22

-

幅面升级 | 百超强劲性能激光切割机:ByCut Smart

2026-07-23

-

百超×湖州四方:打通多品牌设备协同,打造电力装备行业智能钣金新标杆

2026-07-23

-

伊莉莎冈特新品发布!STP 塑料螺杆,适配水平调节支脚

2026-07-24

-

发电机主轴加工|WFL 完整加工解决方案

2026-07-24

评论

加载更多