机床制造业迎来重大考验

目前机床制造业的整体行情无疑是低迷的。2019年第一季度,德国机床制造商新获订单数较去年同期减少了21%,本国市场订单数下跌10%,国外市场订单数下跌27%。德国机床制造商协会(VDW)首席执行官Wilfried Schäfer博士认为,这一不利状况与2018年上半年订单数量的急剧增长存在一定关联。然而基数效应却在2019年下半年大幅下跌。Wilfried Schäfer博士进而指出,由于世界经济的降温,德国的机床制造业也受到了影响。长久以来,德国国内市场能够减缓国外订单减少对机床制造业造成的冲击,然而现在国内市场也不景气。目前唯一能带来希望的是依旧稳固的欧元区市场,其订单数仅下降3%,稍稍弥补了一点非欧元区市场的损失。

艾美仕公司的产品包含自动化生产线,例如图中这种用于安全输送医疗用品并可以单独调节的机械臂

Wilfried Schäfer博士指出,国际贸易中的政治变数对机床进口国产生了不利影响,导致中国经济增速减缓,机床产品消费大户汽车制造厂商结构疲软,半导体制造商的订单也跟着减少。“2018年全球汽车行业在设备上的投资比上一年减少了一半,投资占比下跌到4%,而2019年无疑还会更低。”Wilfried Schäfer博士说道。

Wilfried Schäfer博士认为:“2018年全球汽车行业对设备的投资相比上一年减少了一半,投资占比下跌到4%,而2019年无疑还会更低。”

不过德国机床制造商协会也预测2019年的机床产量将增加1%,这一预测建立在今年下半年市场需求增长的形势上。现有订单显然能在一段时间内对机床制造商带来有利影响。

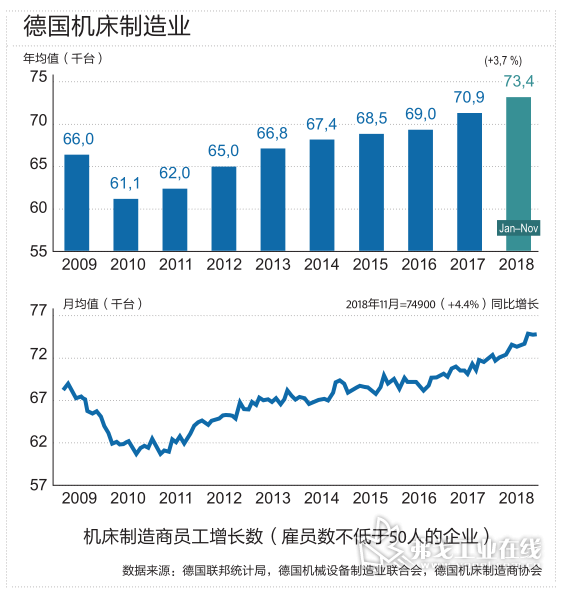

在2019年年初的新闻发布会上,VDW主席Heinz-Jürgen Prokop博士用下图表现了德国机床制造业的发展趋势。

“德国机床制造商的订单目前依旧饱满,2018年平均产能利用率达到近94%。一些企业的订单已经排到了2020年。”然而,熟练工人数量的短缺,以及机床产量的不足对机床业产生了不利影响。Heinz-Jürgen Prokop博士认为这种情况在2019年将会更加严重,根据VDW和英国经济研究机构牛津经济研究所在2019年年初的预测,2019年德国的机床产量将回升约2%。

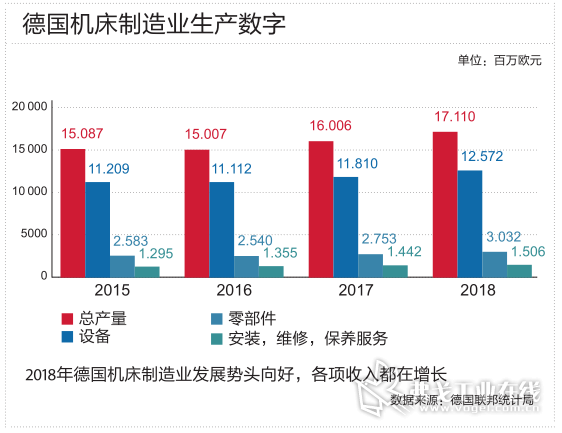

2018年成型机床交易额报告

2018年无疑是经济繁荣之年,其中机床制造商收入达到了171亿欧元,比上一年增长7%。VDW认为:“德国国内市场的购买力和成型机床是推动收入增长的主要原因。2017年底,德国机床制造商的未完成订单较2016年开始减少,其去年在德国国内的设备销售额达到了50亿欧元,涨幅为17%,其中相关服务收入高达15亿欧元。机床总销售额为90亿欧元,增长了14%,显示国际市场对德国机床的需求量上升到了新高度。”

成型机床在机床总产量的占比不低于26%,2018年增长了9%。成型机床及特殊机床通常用于大型工程,其订单交付周期比普通机床要长,对经济波动的抵抗力也强于后者。

国外市场的高度多元化发展

70%的德国机床都是销往国外。2018年机床出口量增长了3%,其中1月~11月进口机床最多的地区为东南亚,占总进口量的39%。

中美洲国家的机床进口量下跌最大,其中主要购买国墨西哥的购买量下降15%。虽然之后墨西哥续签了北美自由贸易协定,但牛津经济研究所对其经济状况是否能好转持悲观态度。墨西哥市场曾被德国机床制造商极为看好,但如今看来并没有达到他们预期的目标。

根据VDW的统计数据,德国机床的最大销售市场欧洲地区进口增长了3%,该地区进口的德国机床几乎占全球进口总数的一半。其中东欧国家成为推动进口增长的主要力量,其机床进口数增长了8%,然而西欧市场却呈现停滞状态。

针对中国市场的单独调查显示,虽然中国经济增速放缓,但依旧是德国机床最大的出口市场。2018年1月~11月,中国购买了22%的德国出口机床,进口量增长5%,美国以13%的进口占比紧随其后,进口量增长7%,意大利、波兰分别位列第三、第四。在进口量排名前15的国家中,瑞士和西班牙都是呈两位数增长。

然而法国、奥地利和印度市场的行情却不容乐观,英国的机床进口量也如预期般下跌,降幅不低于15%。俄罗斯和土耳其的市场问题更严峻,由于其国内经济发展低迷,其机床进口量与国际大环境状态相反。

2018年1月~11月,排名前15的机床零部件供应国都在增加出口量。根据VDW的统计数据,德国30%的机床零部件来自瑞士,其一直是德国最大的供货商,不少德国机床制造商都在瑞士设有分公司,向位于德国的母公司提供零部件和设备。韩国、中国、波兰、荷兰、英国和法国的零部件出口量都呈两位数增长。美国、西班牙和土耳其的出口量没有增加。雇佣人数的增长也能反映德国机床厂商订单数额的上升,2018年年底,德国机床制造商雇佣的员工人数达到7.5万人,比上一年增长了4%。

全球机床制造业排名前三国家

世界各国都在对技术进行投资,德国制造商也投身其中,Heinz-Jürgen Prokop博士认为德国是最大的机床供货商之一。他告诉我们:“德国的机床出口量和产量分别位居世界第一和第二,消费量和进口量则排行第三。”而最大的机床市场,进口国和生产国则是中国,日本则在机床产量和出口量上都紧紧尾随其后。

智能系统优化技术不仅能对生产线出现供应中断和故障的原因进行详细技术评估,而且这种评估还是自动化的

抓住战略决策机遇

Heinz-Jürgen Prokop博士评论德国机床制造业的发展趋势:

制定战略决策:当前的经济降温为机床制造商在接下来数月内进行战略决策提供了机会。

生产网络:随着万能机床接口标准的推行,德国机床制造商已经抓住了发展生产网络的先机。万能机床接口使得各类机床与高级信息技术系统之间实现数据互通,后者能够对前者进行分析评估。开放式接口和统一规格标准,使得设备能够对接现有设备,以及各个信息生态系统,这样能缩短生产研发时间,加快生产速度,让客户能独立进行操作,并帮助供应商开发基于数据分析结果的新商业模式。

新型汽车:全球的汽车制造商正大力推广新型电动汽车。为了实现欧盟制定的2030年CO2减排目标,欧洲的机床制造商开始呼吁同行参与减排技术的研发,这不仅要用到各项科技,还要对这些减排技术的整体投资情况有一个清醒的认识。除了内燃机优化技术外,减排技术还体现出巨大的开发潜能,尤其是在混合能源汽车、合成燃料和能源转化技术这几块上。更令人振奋的是,目前相关制造技术已经研发了出来。

人工智能:根据德国联邦经济和能源部的调查报告,人工智能技术预计将在未来4年内为欧洲的制造企业带来约320亿欧元的收入增长,涨幅高达近30%。机床制造商内部已经出现了第一批应用程序,其中包括能自我学习的激光设备,或者在汽车装配中应用的新天文学算法统计程序。相关生产商的信息显示,未来将会有大量与金属加工有关的应用程序出现。设备加工过程中的机械优化设计也是科学家的研究领域之一。

德国将成为研发基地:保持行业领先地位是德国机床制造业享誉全球的主要原因。针对企业研发制定税收优惠政策是相当重要的举措。这是一项独立议题,能够迅速生效,援助那些对各国以及欧盟项目支持机构冗杂的官僚体系感到力不从心的企业。

此外,还需要让机床制造商参加行业研究项目,这能够推动应对未来竞争的研究同盟的形成,并最终强化网络化思维模式和价值创造链。德国机床制造商协会的研究机构一直以收集项目议题为重点工作内容,目前该协会平均每年要监督二十多个项目。

热点文章

-

订单多点开花!拓璞成套装备全面赋能,开启大直径火箭批量生产新时代

2026-07-13

-

聚力共赢・深耕智造 | 易格斯与大前机床签署战略合作协议,五年携手从产品配套迈向价值共创

2026-07-15

-

【雷尼绍】工业之眼(一) | 精准位置反馈为什么是运动控制的基石?

2026-07-15

-

精雕科技与见真机械签署战略合作协议

2026-07-16

-

-

IMAO今尾【产品介绍】机器人用夹具:可运用于自动化设备的机械式夹具

2026-07-13

-

【总部新闻】绿色责任,智造未来——魏因加特纳获气候联盟认证

2026-07-17

评论

加载更多